CFC金属研究:工业硅市场深度分析及策略建议

CFC金属研究:2025年2月9日工业硅市场分析

重要提示: 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者: 王彦青 中信建投期货研究发展部

摘要

春节后首周,工业硅期货市场情绪转暖,多头博弈增强,但现货市场恢复缓慢。供应方面,工业硅开工率维持节前水平;需求方面,多晶硅、有机硅需求疲软,铝合金需求波动小,出口小幅增长;成本方面,生产成本持平,但石油焦和电极价格存在支撑;库存方面,工业硅库存小幅增加。整体来看,工业硅供需基本平衡,价格底部或已出现,但短期向上修复空间有限。建议逢低轻仓布局远期多单,SI2505合约参考区间10600-11200元/吨。

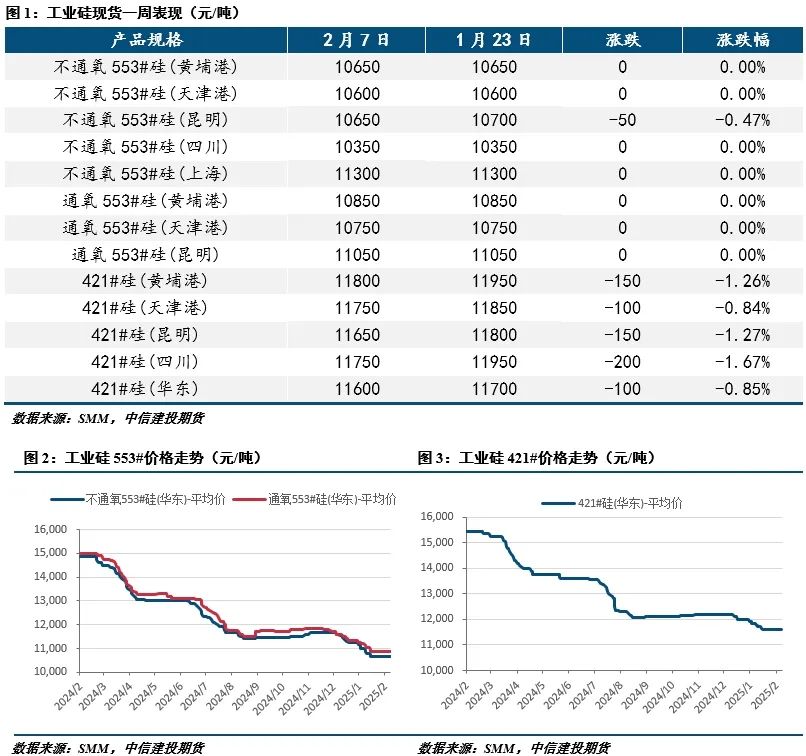

一、 行情回顾

春节后首周,工业硅期货表现乐观,SI2505合约涨跌幅-0.18%,收于10930元/吨。现货市场活跃度低,需求未明显显现,下游主要消化库存,上下游开工维持节前水平,短期供需矛盾不突出。

二、 价格影响因素分析

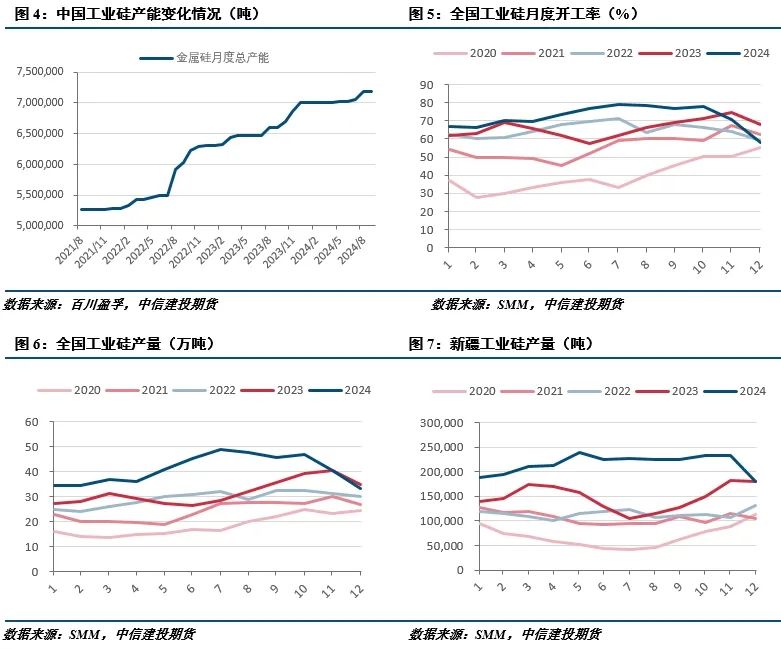

1. 供应: 本周工业硅开工炉数228台,开工率30.16%,与上周持平。北方硅企有意增产,但行业亏损背景下,难以逆转整体开工下滑趋势。

2. 需求:

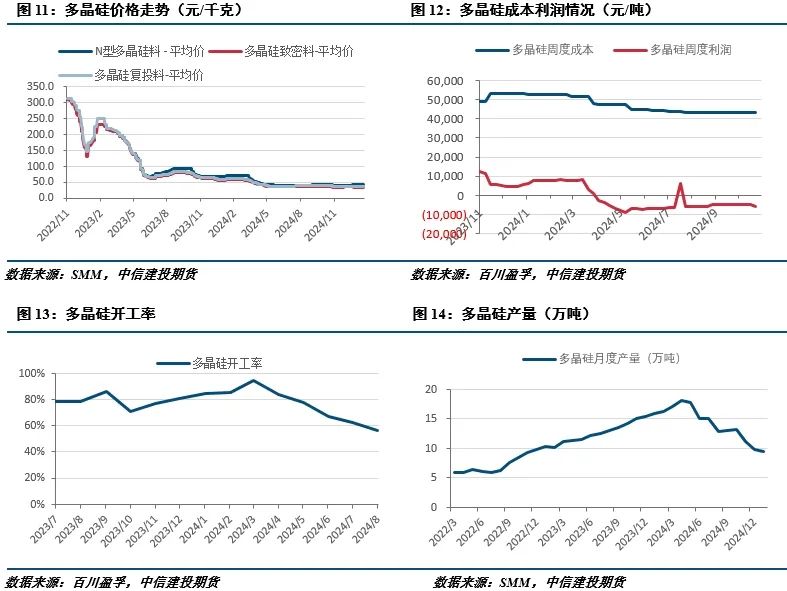

- 多晶硅: 价格持稳,等待节后新一轮成交。上一轮硅料提价成交有限,硅片企业消耗库存,新一轮签单价格或更具代表性。硅片企业提升产能利用率的预期与对高价硅料的接受度之间存在矛盾,硅料价格进一步上涨存在阻力,对工业硅支撑有限。

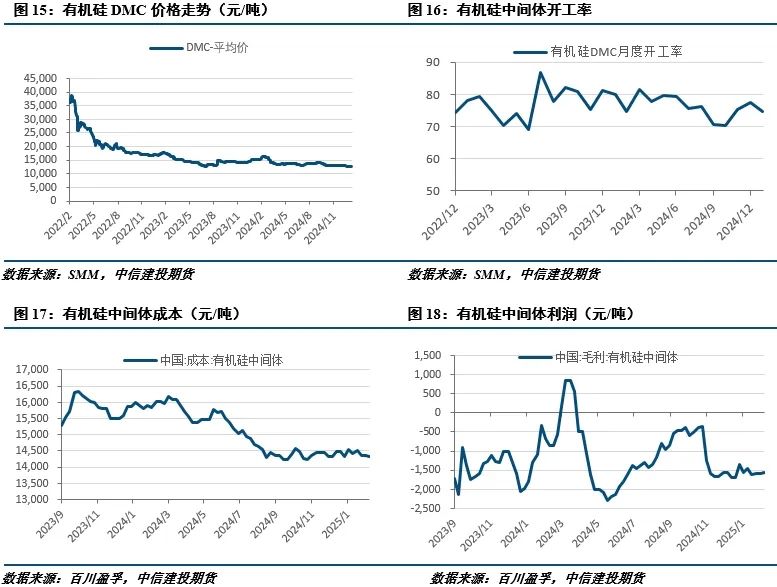

- 有机硅: 价格波动有限,下游采购活跃度低,部分单体企业降负荷,对工业硅需求偏弱。

- 铝合金: ADC12价格几乎无波动,部分铝合金企业放假,短期需求减弱。

- 出口: 12月工业硅出口环比增长8.89%,同比增长11.75%,海外需求相对平稳。

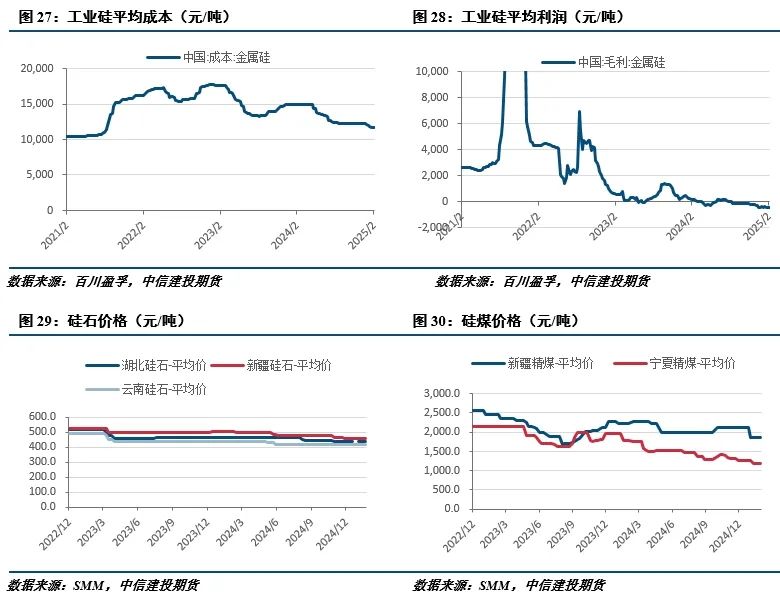

3. 成本利润: 工业硅生产成本与节前持平,但石油焦和电极价格存在一定支撑,后续成本可能上涨。现货价格偏弱,行业亏损压力不减。

4. 库存: 本周工业硅库存小幅增加,社会库存54.3万吨,广期所仓单库存32.8万吨,工厂库存22.7万吨。

三、 策略建议

当前工业硅基本面疲软,库存高位,需求低迷,但价格底部或已出现。短期向上修复空间有限。建议逢低轻仓布局远期多单,SI2505合约参考区间10600-11200元/吨。

免责声明: 本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。

作者: 王彦青

期货交易咨询从业信息: Z0014569

相关文章

-

AI营销“双备案”:合规先行,还是资本游戏?详细阅读

AI营销“双备案”背后:技术合规的胜利,还是又一场资本游戏? 东信营销科技宣布其“营赛洞见”多模态大模型通过了广东省网信办的生成式人工智能服务备案审...

2025-03-09 83

-

2025中央一号文件:擘画乡村振兴新蓝图详细阅读

2025中央一号文件:乡村振兴的时代强音 寒冬渐褪,春意将至,2025年中央一号文件如期而至,再次将目光聚焦于“三农”,为中国乡村全面振兴绘制新蓝图...

2025-03-07 142

- 详细阅读

-

龙蟠科技印尼子公司引入LGES战略投资:深度解析其战略意义及潜在影响详细阅读

龙蟠科技(603906 2月21日晚间发布公告,其三级控股子公司——锂源(印尼)——拟进行增资扩股,并引入韩国LG能源解决方案有限公司(LG Ener...

2025-03-03 199

-

丽臣实业K12项目试生产:对公司及行业的影响分析详细阅读

丽臣实业(001218 近日公告,其年产1万吨十二烷基硫酸钠(K12)项目正式进入试生产阶段。此项目是公司首发股票募投项目“年产25万吨新型绿色表面活...

2025-03-02 207

-

深铁集团70亿驰援万科:国企稳定,民企信心详细阅读

近期,万科A股持续低迷,市场对其财务状况和未来发展产生担忧。然而,万科的第一大股东——深圳市地铁集团(深铁集团)却连续两次出手,为万科注资共计70亿元...

2025-03-02 176

-

顺鑫农业董事会会议纪要及公司业务深度分析详细阅读

顺鑫农业于2025年2月21日召开了第九届第二十次董事会会议,会议审议了《关于公司拟向招商银行股份有限公司北京分行申请综合授信》等重要议案。此次会议的...

2025-03-02 219

-

科伦药业副总经理王亮辞职:对公司未来发展的影响及解读详细阅读

科伦药业近日发布公告,公司副总经理王亮女士因个人原因申请辞去职务,引发市场关注。此事件并非孤例,近年来,医药行业高管变动频繁,这与行业竞争加剧、人才流...

2025-03-01 173

发表评论